ORDENANZA N° 1129/22

VISTO: El aumento del 35% que sufrió la Tasa General de Inmuebles municipal para el período 01/2022 por un error de aplicación de Cálculo de Reajuste por parte del D.E.M.- El pedido de informe por parte de Bloque Justicialista con fecha 9 de febrero de 2022, el posterior pedido de informe solicitado al Departamento Ejecutivo Municipal a través del decreto Nº 01/22 del Honorable Concejo Municipal en la sesión extraordinaria 01/22 del día 24 de febrero de 2022.- Los mensajes Nº 01.001/22: “Decreto Nº 01.0358/21 referente a la Reglamentación de Ordenanza 1101/21” y Nº 01.002/22. “Decreto Nº 01.360/21 referente a Cálculo de coeficiente R a aplicar en el reajuste de la TGI a partir del período 01/2022” del D.E.M remitidos al H.C.M con fecha 2 de marzo de 2022.-

Y CONSIDERANDO: Que, la delegación legislativa es la habilitación excepcional y limitada que el Honorable Concejo Municipal puede conferir al Departamento Ejecutivo Municipal para que éste ejerza temporalmente algunas de las facultades legislativas que la Constitución y la Ley Orgánica de Municipalidades Nº 2.756 otorgan al Poder Legislativo. El HCM conserva la titularidad de la facultad legislativa delegada, puede ejercerla mientras transcurre el plazo de la delegación e incluso puede reasumirla anticipadamente derogando la ley mediante la cual se otorga.

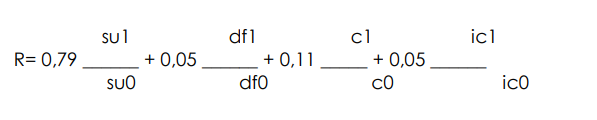

Que, el inciso 5 del Art. 41º de la Ley Orgánica de Municipalidades faculta al DEM a “promulgar las Ordenanzas sancionadas por el Concejo y proveer a su ejecución por medio de los empleados a sus órdenes dictando las disposiciones reglamentarias del caso”. Teniendo en cuenta que la fórmula polinómica está expresada en el Art. 35º de la Ordenanza Tributaria Nº 1101/21 y la misma fue creada por la Ordenanza 644/10 teniendo una vigencia de más de diez años, es coherente considerar la importancia que la administración pública le da a los usos y costumbres. Pero que así mismo la ordenanza mencionada posee un decreto reglamentario específico como así también su modificatoria la Ordenanza Nº 979/18. Que, según la Ordenanza Tributaria Nº 1101/21 sancionada por este Órgano, sienta en el artículo 9º del Título Parte General, que “El Departamento Ejecutivo Municipal adecuará los montos de las obligaciones tributarias de la ciudad de Roldán; multas fijas y otros conceptos cuyos valores se encuentren expresados en sumas fijas; salvo para la Tasa General de Inmuebles y el resto de los tributos y/o conceptos que en sus disposiciones indiquen otro método; procedimientos o unidades de cálculo. La citada adecuación se realizara mediante la correspondiente Resolución emitida en el Departamento Ejecutivo Municipal quien será el encargado de realizar los cálculos correspondientes con sujeción estricta a las variables intervinientes en los mismos, conforme el procedimiento que se indica en la presente”. Que, el mismo Cuerpo legal en el Art.. 35º del Título II, Parte Especial, determina: “Establézcase un ajuste en forma trimestral en la Tasa de Servicios Públicos de acuerdo a la siguiente fórmula

Referencias:

R= Reajuste acumulado.

Su1= Sueldo total categoría 15 correspondiente al mes de reajuste.

Su0= Sueldo total categoría 15 correspondiente al mes base.

Df1= Disposición final correspondiente al mes de reajuste.

Df0= Disposición final correspondiente al mes base.

C1= Combustibles precio promedio ponderado del litro de gasoil, diesel tipo euro y/o Premium en estaciones de servicio de la ciudad al mes de reajuste.

C0= Combustibles precio promedio ponderado del litro de gasoil diesel tipo euro y/o Premium en estaciones de servicio de la ciudad al mes base.

Ic1= Índice de la construcción del INDEC al mes de reajuste, conforme surja de las publicaciones de la página oficial del INDEC.

Ic0= Índice de la construcción del INDEC al mes base, conforme surja de las publicaciones de la página oficial del INDEC.”

Que, a su vez, la citada Ordenanza en el mismo artículo expresa el deber del DEM de “informar al Honorable Concejo Municipal en el mismo lapso las variaciones correspondientes”. Deber que fue incumplido ya que tanto el decreto reglamentario Nº 01.358/21 como el Nº 01.360/21 no fueron notificados hasta que el H.C.M así lo solicitare. Que, la citada Ordenanza establece que la aplicación de la fórmula polinómica no es retroactiva, es decir que sólo puede aumentarse de acuerdo a los valores del último trimestre. El artículo Nº 35 de la misma expresa: “Facúltase al Departamento Ejecutivo Municipal aplicar trimestralmente la fórmula estipulada”. Se faculta, no se obliga, el C otorga al DE una herramienta que pueda ser utilizada en casos que crea necesarios. al es as que el Municipio para paliar la crisis sanitaria económica provocada por la pandemia del Coronavirus desde enero del año 2020 hasta diciembre del 2021, con un esfuerzo presupuestario significativo, decidió, en uso de sus facultades no aplicar la fórmula polinómica trimestralmente, y realizarlo sólo una vez con un porcentaje del 16% en enero de 2021. Que, en los considerando del Decreto Reglamentario Nº 01.358/21 se asevera que el “DEM omitió realizar los ajustes en los meses de Abril, Julio y Octubre del año 2021; como así también su reglamentación”. Tal como lo expresa el Art. 35º de la Ordenanza Tributaria Nº 1101/21 “Facúltase al Departamento Ejecutivo Municipal…” no se obliga, por lo que el DEM no omitió, sino que tomó decisiones políticas dentro de su facultades. Que, en el 7mo considerando del Decreto Reglamentario Nº 01.358/21 expedido por el D.E.M expresa: “surge que el mes base para el cálculo del coeficiente de variación… se tomó el mes de enero 2020 y que el mes de reajuste fue diciembre de 2020” entiéndase que la Secretaría de Hacienda y Finanzas Municipal para calcular la variación correspondiente al último trimestre del año 2020 y teniendo en cuenta la decisión política de no aplicar los aumentos de los primeros tres trimestres del año 2020 debió calcular previamente las variaciones no aplicándolas para finalmente tomar octubre como mes base para el reajuste de enero 2021 que arrojó una variación del 16%. Antecedente que sirve para explicar la manera en que debió ser aplicado el reajuste de enero 2022. Que, en el 9no considerando del Decreto Reglamentario Nº 01.0358/21 hace mención a la Ordenanza 644/10 que: “estableció como mes base a enero 2010, siendo que la norma había sido sancionada en abril del mismo año”. Si la primera aplicación de la fórmula es en abril es correcto tomar enero como mes base, calculando las variaciones entre el 1 de enero 2010 y el 31 de marzo de 2010, para así cumplimentar los tres meses entre la base y el reajuste. Incluso el Art. 3º de la Ordenanza 644/10 así lo expresa: “Disposiciones transitorias. Se tomará para la aplicación de la fórmula establecida en el art. 1º de la presente como mes base inicial el de Enero del año 2010”. Que, se pretende justificar la retroactividad de la aplicación de la formula polinómica haciendo mención al último párrafo del Art 1º del Decreto Reglamentario Nº 01.158/10 “cuando el coeficiente supere el porcentaje previamente estipulado (5% cinco por ciento) se acumulará al Trimestre siguiente”. Si lo analizamos teniendo en cuenta el último párrafo del Art 9º de la Ordenanza Tributaria vigente: “La periodicidad fijada persistirá salvo que el nuevo valor no sufra variaciones que superen el 5% (cinco por ciento) del valor vigente, en cuyo caso se mantendrá el mismo hasta que como producto del cálculo correspondiente dicho porcentaje se vea superado” es una obviedad que su esencia radica en la optimización de costos y procesos administrativos y que sólo bajo esta condición podrían acumularse trimestres y NO si el porcentaje fuera mayor como es el caso en cuestión. Que, para que el D.E.M realice la aplicación retroactiva de la fórmula polinómica, aplicando un ajuste mayor al del período correspondiente, debería hacerlo mediante la implementación de una nueva Ordenanza Tributaria. Que, el Decreto Nº 01.0358/21 referente a la Reglamentación de Ordenanza 1101/21 hace referencia al Art. 92º: “ oda situación especial será reglamentada por el Departamento Ejecutivo Municipal en todos aquellos que no estén previstos expresamente”. Por lo expuesto anteriormente, se demuestra que tanto la aplicación de la formula polinómica para la tasa de servicios públicos como así también las demás obligaciones tributarias no son situaciones especiales y están debidamente reglamentadas en la Ordenanza Tributaria vigente. Que, existen componentes tales como la Salud Integral Roldán (Art. 24º de la Ord 1101/21) y Tasa de Bomberos (Art. 29º de la Ord 1101/21) de la Tasa General de Inmuebles Municipal que no se ajustan automáticamente con la fórmula polinómica, sólo pueden ser modificados por Ordenanza sancionada por este Cuerpo, siendo la Tasa de Bomberos de carácter optativo para el contribuyente. Esto implica que antes de aumentarlas se debe abrir un Registro de Oposición. Que, teniendo en cuenta la crisis sanitaria y económica provocada por la pandemia del Coronavirus, el municipio tiene la obligación moral de proteger a los roldanenses no aplicando cargas que afecten más aún la economía de los hogares. Que, el aumento del 35% erróneamente aplicado por el D.E.M contraviene el espíritu inicial de la norma, ya que la fórmula polinómica de la Ordenanza Tributaria 1101/21 surge para que el ajuste inflacionario no afecte las arcas del municipio, pero sobre todo protegiendo los intereses del contribuyente. Que, de existir dudas sobre la aplicación y ante la magnitud del aumento, el D.E.M debió haber consultado a la gestión anterior que estaba a entera disposición o a este Honorable Cuerpo, ya que el mismo ha sido convocado por otros temas en repetidas oportunidades durante el receso a través de Sesiones Extraordinarias y siempre hubo quórum para las mismas, a pesar de la improvisación con que se manejaron los temas. Que, habiendo agotado las instancias para que el D.E.M reconsidere el error incurrido y no habiéndolo revertido, este Honorable Cuerpo se ve en la obligación de dictar la presente Ordenanza. Por ello, el Honorable Concejo Municipal, en uso de sus atribuciones de la Ley 2.756, sanciona la presente:

Ordenanza

ARTÍCULO 1º: Rechácense y deróguense los Decretos Nº 01.0358/21 con fecha 28 de diciembre 2021 y Nº 01.360/21 con fecha 30 de diciembre 2021 sancionados por el Departamento Ejecutivo Municipal. Teniendo en cuenta la incorrecta aplicación de la fórmula polinómica, empleándose además sobre conceptos que deben ajustarse por otros procedimientos.

ARTÍCULO 2º: Establézcase como mes base para el reajuste de la Tasa General de Inmuebles, el mes de octubre 2021 tomando los valores de septiembre 2021 para las variables de la fórmula polinómica normada en el Art. 35º de la Ordenanza Tributaria Nº 1101/21.

ARTÍCULO 3º: Establézcase como mes de reajuste de la Tasa General de Inmuebles, el mes de enero del año 2022, tomando los valores de diciembre 2021 para las variables de la fórmula polinómica normada en el Art. 35º de la Ordenanza Tributaria Nº 1101/21.

ARTÍCULO 4º: Aplíquense los procedimientos o unidades de cálculos correspondientes a cada uno de los conceptos y/o componentes de la Tasa General de Inmuebles utilizando la fórmula expresada en el Art. 35º de la Ordenanza Tributaria Nº 1101/21 sancionada por este Órgano.

ARTÍCULO 5º: Retrotráigase la aplicación del aumento sobre los componentes Salud Integral Roldán y Tasa de Bomberos, debido a que los mismos no pueden ajustarse automáticamente requiriéndose la aprobación legislativa. Siendo este último de carácter optativo para el contribuyente, debiendo abrirse oportunamente un Registro de Oposición.

ARTÍCULO 6º: Retrotráigase de forma inmediata el aumento mal aplicado, ajustando el valor a las variaciones correspondientes que arroja la aplicación de la fórmula polinómica tomando como mes de base octubre 2021 y mes de reajuste enero 2022.

ARTÍCULO 7º: Devuélvase el porcentual erróneamente aplicado a los que hacen referencia los artículos 5º y 6º, en las próximas tres liquidaciones de la Tasa General de Inmuebles a los contribuyentes a partir de la aprobación del presente.

ARTÍCULO 8º: Absténgase de aplicar el aumento en la liquidación de abril para no generar mayores perjuicios económicos sobre los contribuyentes y evitar profundizar el error administrativo.

ARTICULO 9º: Comuníquese al Departamento Ejecutivo Municipal, Publíquese, Regístrese y Archívese.-

Sala de Sesiones, Roldán 15 de Marzo de 2.022.-